Vous avez été victime d’un accident ou d’un sinistre, et l’assurance tarde à vous faire une offre ? Vous n’êtes pas seul. Le délai de proposition d’indemnisation par l’assurance est un sujet de frustration récurrent pour les victimes, pourtant strictement encadré par la loi.

En matière d'accident de la circulation, les assureurs sont tenus de respecter des délais légaux précis pour formuler une offre d’indemnisation. Mais entre expertise médicale, consolidation du préjudice et propositions parfois trop rapides ou incomplètes, il est difficile pour la victime de s’y retrouver.

Quels sont les délais légaux ?

À partir de quand l’assureur doit faire une offre ?

Que faire en cas de retard ou d’offre insuffisante ?

Dans cet article, Me Joris Caunes, avocat au barreau de Paris, vous explique vos droits, les délais applicables, et comment protéger vos intérêts face à l’assurance.

Ce que dit la loi : les délais à respecter

L’indemnisation d’une victime est régie par le Code des assurances, notamment lorsqu’il s’agit d’un accident de la circulation (loi Badinter) ou d’une agression impliquant un tiers.

1. Délai pour présenter une offre d’indemnisation

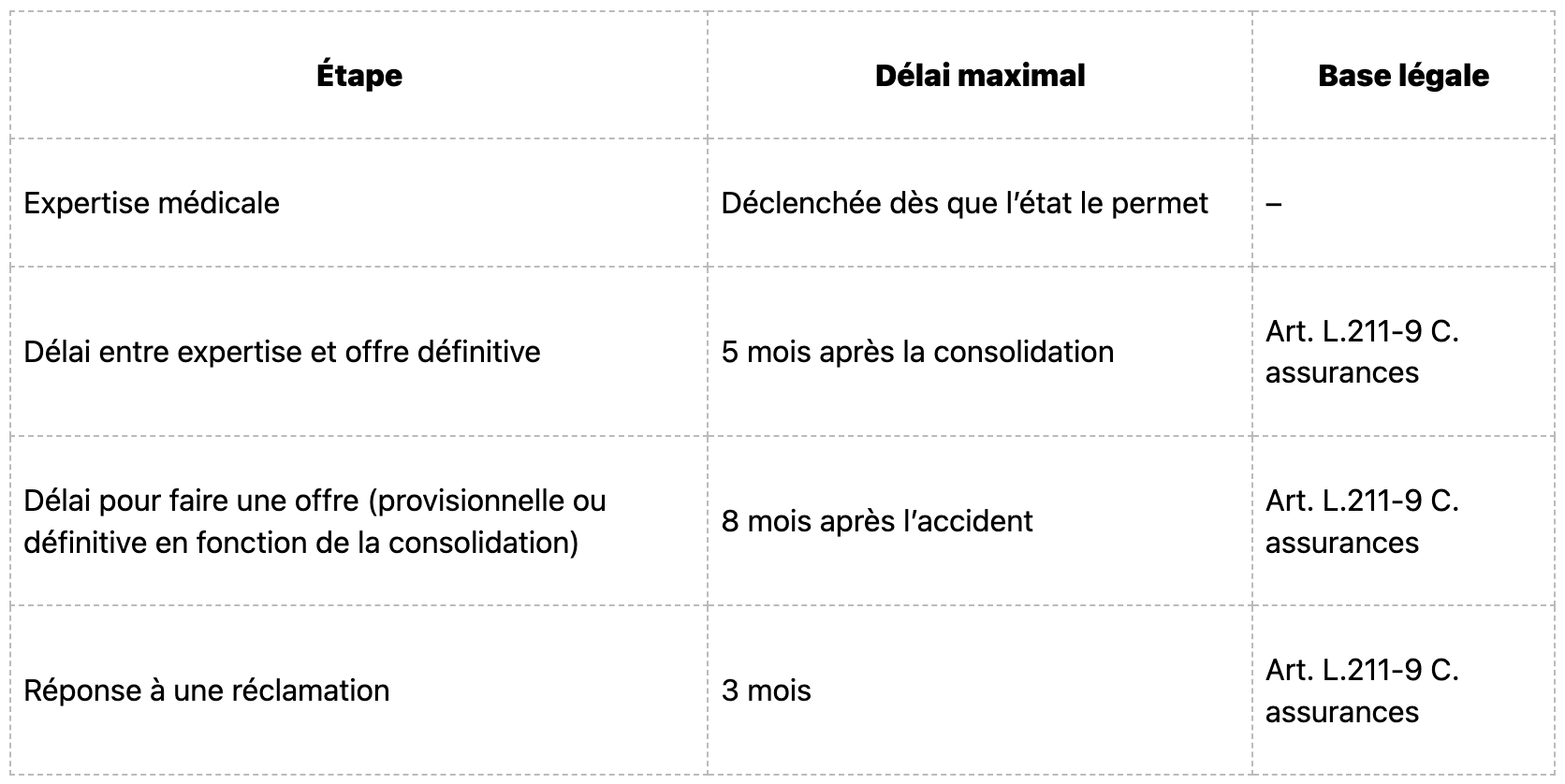

Article L.211-9 du Code des assurances :

Délai de 8 mois à compter de l’accident : L’assureur doit faire une offre d’indemnisation dans les huit mois suivant l’accident, même si l’état de la victime n’est pas consolidé. L’offre peut alors être provisionnelle si la consolidation n’est pas acquise.

Délai de 3 mois à compter de la demande : Depuis la loi n° 2003-706 du 1er août 2003, transposant la 4e directive automobile, l’assureur doit présenter à la victime, dans les trois mois de sa demande, une offre d’indemnisation motivée ou, à défaut, une réponse motivée aux éléments invoqués dans la demande.

Délai de 5 mois à compter de la connaissance de la consolidation : Lorsque l'assureur n'a pas été informé dans les trois mois de l'accident de la consolidation de l'état de la victime, l'offre définitive d'indemnisation doit être faite dans un délai de cinq mois suivant la date à laquelle il a été informé de cette consolidation.

Entre les délais de 8 mois, de 5 mois et de 3 mois précités, c'est toujours le délai le plus favorable à la victime qui s'applique.

2. Sanction du défaut de présentation d'une offre dans les délais légaux

Pénalité financière : Si l’assureur ne respecte pas le délai de huit mois (ou de cinq ou trois mois selon le cas), le montant de l’indemnité offerte ou allouée par le juge produit intérêt de plein droit au double du taux légal, à compter de l’expiration du délai et jusqu’au jour de l’offre ou du jugement devenu définitif.

Assimilation absence et retard d’offre : L’absence d’offre est assimilée à une offre tardive, et la sanction s’applique de la même façon.

Intérêts majorés : Tant que l’offre n’a pas été présentée, les intérêts au double du taux légal courent. Lorsqu’une offre tardive est faite, les intérêts cessent de courir à la date de cette offre, même si une instance est en cours.

Récapitulatif des délais d’indemnisation par l’assurance

Exemple concret : délai indemnisation après expertise

Exemple :

Paul, victime d’un accident de moto, est expertisé médicalement le 3 février 2025. La consolidation est fixée à cette date.

L’assureur doit lui adresser une offre définitive au plus tard le 3 juillet 2025.

Si l’offre arrive après cette date, l'assureur devra payer des intérêts au double des intérêts légaux sur l'indemnité due.

Les obligations de l’assureur envers la victime

L’assureur est légalement tenu de :

- Informer la victime de ses droits (art. L.211-10) ;

- Organiser une expertise dans des délais raisonnables ;

- Proposer une indemnisation complète, poste par poste, selon la nomenclature Dintilhac ;

- Respecter les délais de proposition et de paiement sous peine de sanctions financières automatiques.

Attention aux offres rapides et sous-évaluées

De nombreuses victimes acceptent des offres rapides… mais très en deçà de leurs droits.

En effet :

- Tous les préjudices ne sont pas toujours évalués correctement ;

- Les souffrances, séquelles, pertes de revenus ou incidences professionnelles peuvent être minimisées ;

- Une offre signée vaut transaction, sans retour possible (sauf dénonciation dans un délai de 15 jours)

Ne signez jamais sans avoir consulté un avocat en droit du dommage corporel

Me Joris Caunes, avocat en dommage corporel à Paris : faites respecter vos droits

Face à une assurance qui tarde à vous indemniser ou qui vous propose un montant insuffisant, faites-vous accompagner. Me Joris Caunes vous aide à :

- Vérifier le respect des délais légaux ;

- Obtenir une expertise médicale indépendante ;

- Négocier ou contester une offre incomplète ou insuffisante ;

- Maximiser votre indemnisation, poste par poste ;

- Engager une action judiciaire si nécessaire.

Premier rendez-vous gratuit – Cabinet Me CAUNES, avocat au Barreau de Paris

Contactez-nous dès maintenant pour faire valoir vos droits et accélérer votre indemnisation.